Die Fragezeichen werden größer

Die Warnsignale für die Aktienmärkte, besonders aus Richtung der USA, nehmen weiter zu. Vor allem die Erosion im Makrobild, aber auch die verschlechterte markttechnische Lage geben Anlass zur Sorge. Gleichzeitig nähern sich die Ferienmonate, die traditionell für eine gewisse Schwankungsanfälligkeit der Märkte bekannt sind. Zeit, wieder defensiver zu agieren.

Strategische Einschätzung (Juli 2024)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Nach acht Anstiegen in Folge in der Eurozone kommt es zu einem deutlichen Dämpfer im Makrobild. Lage- und Erwartungswerte der Anleger drehen gleichermaßen nach unten. Die zuletzt veröffentlichten Daten stehen eben nicht im Einklang mit einem tragenden Aufschwungsszenario. Wir betonten in den letzten Monaten deshalb immer wieder, dass wir es bestenfalls mit einer "selbsttragenden Stabilisierung" zu tun haben. Doch selbst die gerät nun wieder in Gefahr.

Denn vor allem die Entwicklung in den USA sehen wir kritisch. Die US-Wirtschaft war der robuste Fels in der Brandung der Weltwirtschaft. Doch nun messen wir bereits den dritten Rückgang bei Lage und Erwartungen und damit scheint auch die Ausnahmestellung der US-Wirtschaft zu Ende zu gehen. Dies ist umso so kritischer zu betrachten, als es der Politik an Möglichkeiten mangelt, einem Abschwung entgegenzusteuern. Die Staatshaushalte sind bereits überstrapaziert. Besonders die USA verschulden sich seit Längerem in besorgniserregendem Ausmaß. Davon profitierte die Konjunktur zwar bislang, aber in einem Abschwung erodieren die Steuereinnahmen und verschärfen die Defizitproblematik. Weitere Ausgabensteigerungen dürften dann noch schwieriger werden.

Zumal gerade die USA aktuell auch nicht mehr wirklich (ökonomisch) handlungsfähig erscheint seit US-Präsident Biden seinen altersbedingt schlechten (mentalen) Gesundheitszustand nicht mehr verschleiern kann. Die nächsten Monate stehen ganz im Zeichen der kommenden Präsidentschaftswahlen, Neupositionierung der demokratischen Partei inklusive.

Aber auch die Daten zu Japan sind u.E. bedenklich. Trotz der sehr ausgeprägten Yen-Schwäche scheint die japanische Konjunktur nur schleppend in Gang zu kommen. Obwohl die Zinsen in Japan weiter ausgesprochen niedrig sind, steigen weder die Inflationsraten besonders stark, noch ist eine Wachstums-Dynamik in den Geldmengenaggregaten erkennbar.

Seitens der Politik scheinen die Spielräume um gegenzusteuern begrenzt. Bleiben demnach die Notenbanken als "lender of last resort". Die sinkenden Inflationsraten geben Raum für Zinssenkungen. Doch nach einem ersten Zinssenkungsschritt zeigt sich die EZB zögerlich und vertröstet die Anleger auf die September-Sitzung für den nächsten Zinsschritt. In den USA scheint dagegen eine Zinssenkung inzwischen "überfällig". Doch scheint die FED Angst davor zu haben, die Inflation durch eine Zinssenkung wieder anzuheizen, wie es in den 1970er Jahren der Fall war, als man zu früh die geldpolitischen Zügel nach einem Inflationsimpuls lockerte. In Anbetracht der negativen Staatsschuldendynamik eine nachvollziehbare Sorge. Zumal die FED auch berücksichtigen muss, dass die Staatsschulden nur deshalb vergleichsweise friktionsarm refinanziert werden können, weil den Anleger am kurzen Laufzeitenende ein vergleichsweises risikoarmes und hoch rentierliches Anlageprodukt in Form von T-Bills angeboten wird.

Die Vorzeichen für die Aktienmärkte bleiben damit aus Makrosicht schlecht bzw. haben sich gegenüber den letzten beiden Monaten verschlechtert. Gleichzeitig sind die Märkte sehr selektiv geworden und die tragenden Werte aus dem Technologiebereich gelten als sehr teuer. In Anbetracht sinkender Inflationsraten und der Makrounsicherheiten haben sich die Perspektiven für Bonds deutlich verbessert. Zwar erachten wir das kurze Laufzeitenende unverändert als besonders attraktiv, doch kann man erste Investments auch im längeren Bereich wieder wagen.

Für Edelmetalle bleiben wir weiter positiv, da sowohl die Makrounsicherheiten als auch der ausufernde Staatsschuldentrend für Gold und Silber sprechen.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

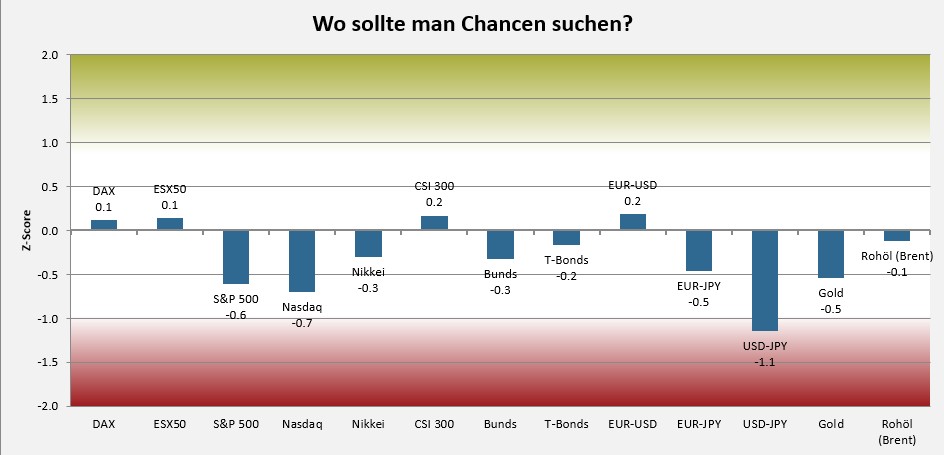

Im sentix Risikoradar (s. nachfolgende Grafik) sind für US-Aktien deutliche Risiken zu erkennen. Denn vor allem die US-Aktien sind deutlich überkauft. Hinzu kommt - nicht im Risikoradar berücksichtigt - eine spürbar erodierende Marktbreite. Während der breite Markt schon seit Monaten mehr oder weniger auf der Stelle tritt, sind es zunehmend weniger hochkapitalisierte Aktien, die den Markt noch nach oben treiben. Eine so deutliche Selektivität ist selten und ein untrügliches Risikosignal. Allerdings ist das Timing in einem solchen Umfeld schwierig, da viele Anleger spätzyklisch noch in die wenigen gut laufenden Segmente investieren, um "noch etwas vom Kuchen abzubekommen".

Deutliche Ausschläge messen wir auch nach wie vor bei USD-JPY. Hier ist es vor allem die sehr einseitige Positionierung pro US-Dollar, welche die Risikoeinschätzung beeinflusst. Ein wirkliches Chancenpotential liegt aktuell zu keiner Assetklasse vor.

Chart: sentix Risikoradar

Unter saisonalen Aspekten stehen die Sommermonate eindeutig im Zeichen einer steigenden Volatilität. Im August erleben wir oft einen Angstimpuls, während der September im Durchschnitt die schwächste durchschnittliche Aktienperformance generiert. Aus den obenstehenden Ausführungen wird klar, dass wir vor dem Hintergrund der aktuellen Datenlage auch in diesem Jahr mit Unruhen in der Sommerphase rechnen sollten. Vor diesem Hintergrund ist es auch nicht verwunderlich, dass saisonal die defensiven Anlageklassen, Anleihen und Gold, noch Rückenwind aufweisen.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

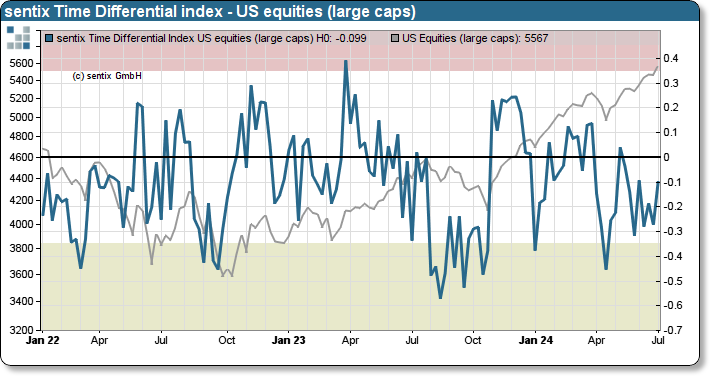

Seitens der taktischen Modelle laufen die positiven Impulse, die im April mit einem negativen Stimmungsextrem gesetzt wurden, zunehmend aus. Noch behauptet sich allerdings das strategische Grundvertrauen, allerdings verbesserte sich die Stimmung zuletzt deutlich, so dass sich die "Time Differential", also der Abstand von Sentiment und Bias, wieder verringert hat. Im TD-Index (siehe Chart) ist dies durch den Anstieg des Indikators erkennbar. Wir nähern uns mit großen Schritten der unvorteilhaften Zone.

Chart: sentix Zeitdifferenz-Index US-Aktien vs. S&P 500

Im Bondbereich gab es ganz aktuell ein positives Signal für US-Anleihen, was im Einklang mit unserer Makroeinschätzung steht und entsprechend Berücksichtigung findet.

"Bei US-Bonds erhöhen wir taktisch wieder die Anlagequote", Patrick Hussy (sentix) Click to Tweet

Zu Währungen und Edelmetallen liegen keine neuen Signale aus den taktischen Modellen vor.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Es besteht unseres Erachtens nach kein Grund, von einer insgesamt defensiven Grundhaltung bei Aktien abzuweichen. Im Gegenteil sollten Anleger sich auf eine erhöhte Volatilität und Unruhe in den Sommermonaten vorbereiten. Die taktischen Modelle halten (noch) die Quoten im neutralen Bereich. Dennoch dürfte als nächster Schritt eine Risikoreduktion notwendig werden. In diesem Umfeld würde sich dann eine asymmetrische Absicherung unserer Aktienquote anbieten.

Im Bondbereich haben wir die Duration über Zukäufe in US-Bonds erhöht, sind aber dennoch nur knapp "neutral". Bei Edelmetallen bleiben wir, schon aus Risikogründen, weiter gut investiert, zumal wir im Juni das Ende der angezeigten Konsolidierung zur nochmaligen Positionsverstärkung in Gold und Silber genutzt haben.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter: