Vor größeren Entscheidungen

Zu Beginn des Jahres 2024 sind die Hoffnungen auf ein besseres Jahr groß. Das besser bezieht sich dabei auf den Zinsmarkt und die Inflation sowie auf die konjunkturelle Entwicklung. Doch in allen diesen Fragen sind die aktuellen Entwicklungen weniger positiv, als es den Anlegerhoffnungen entspricht. Auch das neue Jahr dürfte volatil werden und schon früh im Jahr stehen wichtige Entscheidungen an.

Strategische Einschätzung (Januar 2024)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Zu Beginn des Jahres 2024 setzt sich die zaghafte Erholung der Weltwirtschaft fort. Während die Eurozone unter der Rezession in Deutschland leider, aber dennoch einen dritten Anstieg im Konjunktur-Gesamtindex hinlegen kann, senden die asiatische Regierung und Lateinamerika (Stichwort "Neuer Präsident in Argentinien") Signale mit einem etwas mehr positiven Momentum. Dennoch kann noch nicht von einer Trendwende gesprochen werden. Dazu fehlt es noch deutlich an Dynamik.

Und auch die großen Hoffnungen auf nachhaltige Zinsrückgänge in 2024, welche zum Ende des letzten Jahres Bond- und Aktienmärkte angefeuert haben, könnten sich als voreilig erweisen. Denn interessanterweise kippt die Inflationseuphorie des Vormonats zu Jahresbeginn deutlich ab. Neben einer fragwürdigen Orgie an Steuererhöhungen in Deutschland sind es vor allem die Unsicherheiten über die Schiffsrouten im Roten Meer die zu Verunsicherung und vor allem zu steigenden Frachtraten für Containerschiffe führen. Gerade diese Kosten waren es, die nicht unerheblich in den letzten beiden Jahren die energiebedingten Preissteigerungen zusätzlich anheizten.

Diesem durchwachsenen Bild scheinen die Aktien zu weit vorausgeeilt, zumal auch seitens der Geldmengenentwicklung weiter kein Grund zur Entwarnung gegeben ist. Aber auch die Bonds haben inzwischen mehr Gegenwind erhalten. Die Zeichen deuten auf eine Versteilerung der Zinskurve hin, die wohl auch zu Lasten des langen Laufzeitenendes erfolgen dürfte.

sentix Jahresausblick 2024 - Hier noch bestellen!

Die Edelmetallmärkte leiden unter dem Zinsanstieg am kurzen Laufzeitenende, gleichzeitig hat sich aber durch den Zinsrückgang in den letzten Monaten eine leichte Entspannung ergeben. Weit wichtiger dürfte jedoch für die Freunde von Gold und Silber sein, dass der Trend zu (ausufernden) Staatsschulden ungebrochen scheint.

Im Währungsbereich bleibt die Indikation für eine Yen-Befestigung bestehen.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

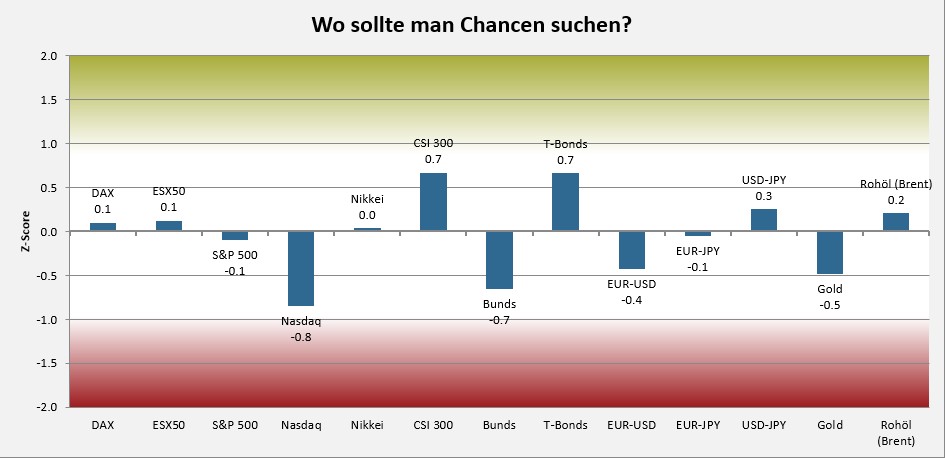

Im sentix Risikoradar (s. nachfolgende Grafik) hat sich in den zurückliegenden Wochen einiges ereignet. Aus einer moderaten Chance für Aktien wurde zwischenzeitlich ein beachtliches Rückschlagrisiko. Die übergekaufte Marktlage sowie das bullische Sentiment waren für uns wichtige Risikosignalgeber, die auch im Risikoradar zum Tragen kamen. Inzwischen haben die Aktienmärkte korrigiert, so dass das Risikosignal aktuell nicht mehr zu erkennen ist. Lediglich US-Techwerte erscheinen immer noch deutlich überreizt zu sein.

Im Bondbereich werden Risiken bei Bunds und Chancen bei T-Bonds angezeigt. Diese Diskrepanz hat ihre Ursache im Positionierungsverhalten - und der Messung der Positionierung. Bei Bunds setzen wir auf unsere eigenen Umfrageergebnisse, während wir die US-Bonds über die Positionierung der "Non-commercials" im COT-Report beurteilen. Technisch sind beide Märkte gleichermaßen noch moderat überkauft, so dass in Praxis die Performanceunterschiede beider Märkte erheblich geringer ausfallen dürften, als es über das Risikoradar den Anschein hat. Die Grundaussage wird dadurch jedoch nicht relativiert.

Bei Währungen und Edelmetallen sehen wir derzeit keine wirklich entscheidenden Risikosignale aus dem Risikoradar.

Chart: sentix Risikoradar

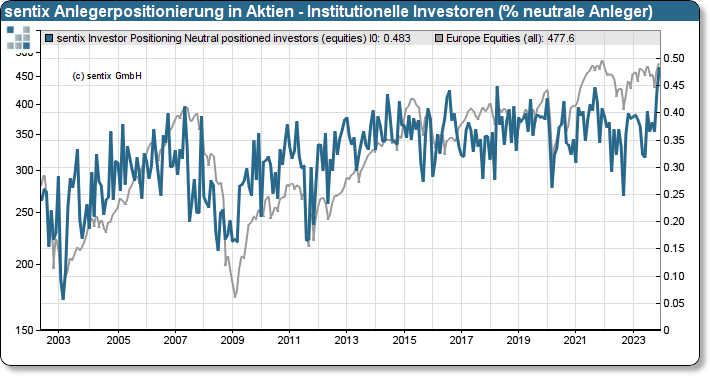

Herausragend ist in diesem Zusammenhang die Lage in der Anlegerpositionierung in Aktien mit einem rekordhohen Wert an neutralinvestierten Anlegern. Eine so hohe neutrale Ausrichtung ist oft an wichtigen Wendepunkten des Marktes zu beobachten - und eher an oberen Umkehrpunkten. Ausgehend von diesem Index deuten sich wichtige Entscheidungen an, die für das Gesamtjahr prägend werden könnten. Mindestens aber ist auch diese eine Indikation, die für erhöhte Schwankungen und Trendintensität spricht.

Chart: Anlegerpositionierung in Aktien (Institutionelle Anleger; % neutrale Anleger)

Unter saisonalen Aspekten steht der Jahresauftakt gerade bei Aktien immer unter einer besonderen Beobachtung. So sagen Börsen-Bonmots, dass die ersten fünf Handelstag den Januar prägen. Und der Januar wiederum das Börsenjahr prägt. Bei einer Null-Performance des US-Aktienmarktes in diesen ersten fünf Handelstagen verspricht 2024 ein Nullsummenspiel zu werden. Das aktuelle Börsenjahr ist ein sogenanntes Vorwahljahr gemäß US-Präsidentschaftszyklus. Und diese Jahre erweisen sich in den ersten sechs Monaten oft als herausfordernd. In jedem Fall müssen Anleger mit erhöhten Schwankungen rechnen. Diese Indikation ist durch die Entwicklung der US-Zinskurve "vorbestimmt".

Auch Bonds geht oft recht schnell die Puste in einem neuen Jahr aus, nachdem die Jahresanfangsgelder investiert sind. In Verbindung mit dem aktuellen Makrobild hegen wir deshalb nicht wirklich große Ertragshoffnungen für Anleger am Rentenmarkt.

Für Edelmetalle sind die ersten beiden Monate - ebenso wie für Rohöl - saisonal eher mit Rückenwind ausgestattet.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

Die taktischen Modelle zeigen bei Aktien ein gemischtes Bild. Sentiment-technisch kommen erste positive Signale, während die Bias-getriebenen Modelle noch defensiv ausgerichtet bleiben. US-Aktien stehen in den Modellen etwas besser dar als DAX und Euro STOXX 50 Index. Bei Bonds stehen die Signale auf Konsolidierung, während die Edelmetallmodelle leicht positiv bleiben.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Fassen wir beide Ebenen, Strategie und Taktik, zusammen, dann entsteht für uns die Indikation, unsere Fonds mit "angezogener Handbremse", aber nicht mehr ganz so defensiv wie zum Jahreswechsel, zu steuern. Die zum Jahreswechsel gestartete Korrektur scheint noch nicht beendet. Bullish wäre zu werten, wenn der Markt nochmals eine rund zweiwöchige Schwächeperiode wie zuletzt durchlaufen würde. Der Versuch, vorzeitig die Korrektur abzubrechen und neue Hochs anzusteuern, birgt unseres Erachtens das Risiko einer Bullenfalle und würde größeres Ungemach anzeigen.

Im Bondbereich haben wir unsere Positionierung erheblich reduziert. Wir favorisieren nach wie vor eher US-Anleihen als Bundesanleihen. Eine wichtige Signalfunktion kommt u.E. den Kreditmärkten zu. Diesen kommt gewöhnlich eine wichtige Vorlauffunktion zu. Bislang ist hier die Lage "noch ok".

Entspannt bleiben wir bei unseren Edelmetall-Engagements, vor allem dem Gold. Der Trend zu steigenden Schulden ist ungebrochen, was für Gold als Alternative spricht. Allein aus Gründen der Risikoreduktion sollten Edelmetalle weiter gut gewichtet bleiben.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter: