Zoll-Schock: Erster Akt im neuen Bärenmarkt

Die Anleger reiben sich die Augen und blicken auf ihre Aktiendepots, die sich in Windeseile tiefrot eingefärbt haben. Gab es da nicht erst Anfang März einen frischen Hoffnungsimpuls für die deutsche/europäische Wirtschaft? Davon ist im April nichts mehr übrig. Trumps Zollhammer macht alle Zuversicht zunichte. Jetzt droht ein neuer Bärenmarkt.

Strategische Einschätzung (April 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Bundestagswahl, Schuldenorgie und jetzt der Zollhammer. US-Präsident Donald Trump und seine Administration haben mit ihrer Ankündigung von Zöllen Politik und Finanzmärkte in Aufruhr versetzt. Binnen weniger Tage wurde ein Aktienkapital von mehr als 6 Billionen US-Dollar vernichtet. Der Welthandel hat einen einzigartigen Schockmoment erlitten, dessen Ausmaße noch nicht Ansätzen abzuschätzen sind.

Die Folge: Die Makrolage fährt Achterbahn. Noch Anfang März gab es historische Anstiege in den Wirtschaftserwartungen für Euroland und nicht weniger beeindruckende US-Daten, deren Einbruch an die Finanzkrise 2008 erinnerte, Anfang April müssen wir feststellen, dass sich nun die Wolken über beide großen Wirtschaftsregionen massiv verdunkelt haben. Die einzigartige Divergenz zwischen Europa und USA aus dem Vormonat ist nun passe. Denn nach dem "Liberation Day" und den Zollankündigungen von Herrn Trump kippen die Konjunkturerwartungen in allen Weltregionen nach unten weg. Inzwischen steht die USA vor einer Rezession, und die deutsche Wirtschaft wird darin verweilen - auch unter neuen Regierungsköpfen.

Die Weltwirtschaft ist tiefgreifend vernetzt. Unternehmen sind heute in vielen Fällen supranationale Gebilde mit international voneinander abhängigen Wertschöpfungsketten. Das gilt auch und vor allem für US-Unternehmen. Was Trump getan hat, war eine wirtschaftspolitische „Atombombe“ zu zünden, die größtenteils über den USA explodiert ist, deren Fallout aber den ganzen Globus in einen "atomaren Winter" führen kann.

"Trump hat eine wirtschaftspolitische „Atombombe“ gezündet", Manfred Hübner (sentix) Click to Tweet

Für unser strategisches Bild müssen wir zur Kenntnis nehmen, dass sich dadurch einiges zuspitzt. Diese Makrolage stellt mittelfristig ein hohes Risiko für die Aktienmärkte dar, dem wir in unserem risikobewussten Investitionsansatz starke Beachtung schenken müssen. Wir gehen davon aus, dass der "first mover" unter den Frühindikatoren den Reigen für die kommenden schlechten Konjunkturnachrichten gerade eröffnet hat.

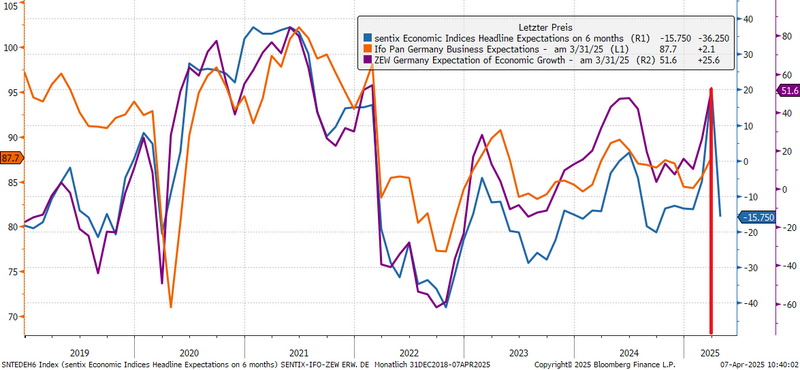

Folgender Chart spiegelt den einmaligen Vorlauf des sentix Konjunkturindexes (Stand 07.04.2025)

Chart: sentix Konjunkturindex, ifo Geschäftsklima Index und ZEW Index (jeweils aktuelle 6-Monatserwartungen für Deutschland)

Dies gilt auch und vor allem für Investments im Anleihenbereich. Der scharfe Einbruch in der US-Konjunkturlage eröffnet Chancen am kurzen Laufzeitenende. Doch die FED dürfte eine schwere Aufgabe vor sich haben. Die US-Wirtschaft kommt nun faktisch in eine Rezession. Die Arbeitslosigkeit dürfte ansteigen. Gleichzeitig müssen die Preise in den USA steigen, denn die Importgüter werden teurer - oder kommen erst gar nicht mehr ins Land, weil es sich für die Lieferanten nicht mehr rechnet. Letzteres führt über Knappheiten ebenfalls zu steigenden Preisen. Kann die FED den Spagat zwischen Rezession und Inflation hinbekommen?

Ein wichtiger ökonomischer Bereich, über den bislang noch nicht geredet wird, ist der Kreditbereich. Die massive Verschuldung von weiten Teilen der "privatwirtschaftlichen USA", also von Konsumenten und Unternehmen könnte im Falle einer Rezession die Frage nach der Solvenz einiger US-Schuldner aufwerfen.

Auch die EZB steckt im Dilemma, sind doch inflationär die Auswirkungen der angekündigte Rekord-Schuldenaufnahme (fiskalischen Überbeanspruchung) noch längst nicht am Markt angekommen. Und schon kommt das nächste Inflationsgespenst über die (Gegen-) Zölle um die Ecke. Gleichzeitig reißt aber die ohnehin müde Konjunktur mit Wucht ab. Die Zinskurven-Versteilerung dürfte nun vor dem Ende stehen. Der Vektor dreht und zeigt von nun an eine Zinskurven-Verflachung an.

Die undurchsichtige Lage am Bondmarkt lassen uns aus Chance/Risiko-Überlegungen wieter an der Seitenlinie verweilen. Investments in Kurzläufer erscheinen ratsam.

Das diametrale Auseinanderklaffen in den Konjunkturdaten zwischen USA und Euroland hatte noch im Vormonat für einen Aufwärtsimpuls im Euro gesorgt. Nun verlieren beide Wirtschaftsregionen im Gesamtindex, jedoch die US-Region abermals mehr. Folglich verstärkt sich die Indikation für eine Befestigung von EUR/USD. Auch die Zinsdifferenzen wirken pro Euro.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

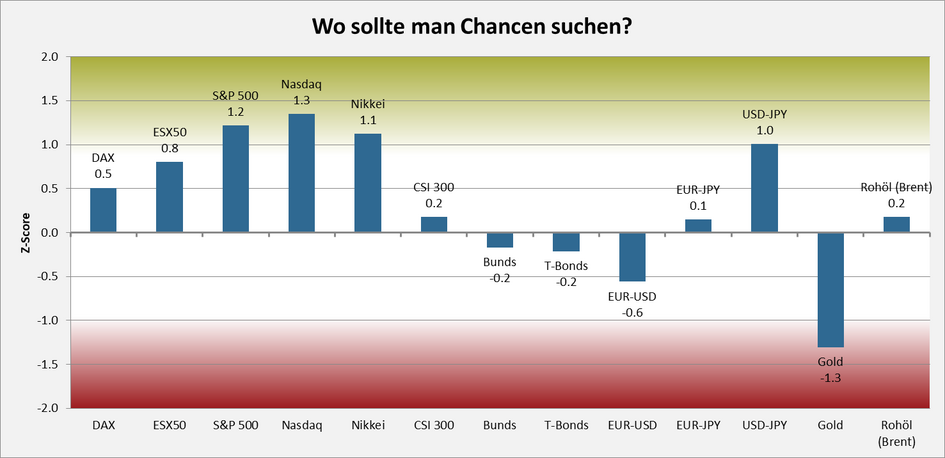

Im sentix Risikoradar (s. nachfolgende Grafik) zeigt sich bereits, dass die Kurse vieler Aktienmärkte durch den jüngsten Abverkauf "gedehnt" sind. Hierbei stechen besonders die US-Märkte positiv hervor. Chancen werden hier aus den Teilbereichen Positionierung, Sentiment und überverkauften Oszillatoren angezeigt. Ähnlich sieht es beim Nikkei 225 aus. Für die heimischen Aktienmärkte ergibt sich eine moderatere Chancenbewertung, wenngleich auch hier die Möglichkeit für einen taktischen Rebound gegeben ist.

Antizyklische Chancen ergeben sich ab jetzt auch bei USD/JPY. Hier beeindruckt vor allem die einseitige Positionierung im japanischen Yen. Dieses Signal hat Konsequenzen für unser Währungsengagemnt im japanischen Yen. Wir räumen dort das Feld.

Bei Bonds ist die Lage im Risikoradar indifferent, was sich mit der aktuellen Makrolage deckt. Eine hohe Risikolage bekommen wir hingegen beim Gold angezeigt. Hier tragen nahezu alle Teilbereiche zum hohen Risiko-Gesamtscore bei. Die statistische Analyse vergleichbarer Datenlagen ist hierbei eindeutig: Gold, aber auch Silber müssen eine Verschnaufpause von rund 30 Handelstagen einlegen.

Chart: sentix Risikoradar

Unter saisonalen Aspekten ist auf der Aktien-Seite im April Vorfreude angesagt. Der April gilt als einer der stärksten Aktien-Monate im Saisonverlau, bedingt durch die europäische Dividendensaison. Knapp 75% aller April-Monate seit 1990 verliefen im DAX positiv bei einem Durchschnittsertrag von 2,7%. Im S&P 500 sind es sogar knapp 80% positive Monate. Das lässt also durchaus eine temporäre Erholung für die Aktien hoffen.

Für Bonds verläuft das zweite Quartal dagegen meist "mager" und vor allem die Wochen nach Ostern haben schon oft die Bondanleger ins Schwitzen gebracht. Die saisonale Stärkephase der Edelmetalle läuft ebenfalls im April aus.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

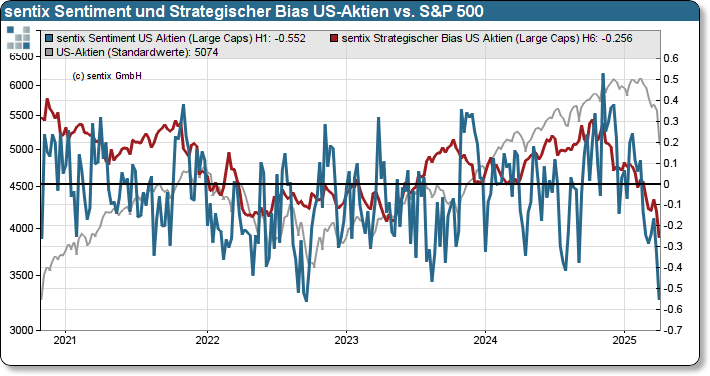

Im taktischen Bereich sticht die extreme Sentimentlage für US-Aktien ins Auge (siehe Chart unten). Die Anleger am US-Aktienmarkt befinden sich im Panik-Modus. Das Sentiment ist auf den zweitniedrigsten Wert der sentix-Historie gefallen. Ähnlich schwach war die Stimmung im Herbst 2022, was zwei Wochen später einen nachhaltigen Aufwärtstrend begründete. Generell sind so einseitige Sentimentwerte taktische Opportunitäten, die aber bis zu zwei Wochen andauern können, ehe sie „zünden“. Vorteilhaft wäre dabei ein positives strategisches Grundvertrauen, da dieses eine „buy the dip“-Haltung reflektiert.

Chart: Sentiment und Strategischer Bias US-Aktien (large caps)

Doch genau hier liegt der Schwachpunkt am US-Markt. Das strategische Grundvertrauen ist weiter abgeschmiert und markiert ein Allzeit-Tief (!). Die Dynamik des Absturzes erinnert dabei stark an das Frühjahr 2001, also an die Frühphase eines Bärenmarktes. Damals erzeugte ein ähnlicher Bias-Abriss eine dennoch eine taktische Gegenbewegung, die aber nur ein Zwischenerholung vor der nächsten Bärenmarkt-Welle bedeutete.

Im Bondbereich bleibt es bei der defensiven Ausrichtung. Das Grundvertrauen bleibt weiter schwach, es fehlt an einer taktischen Gelegenheit. Edelmetalle sind zuletzt heiß gelaufen. Hier muss sich einiges abkühlen.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Vor dem Hintergrund des Zoll-Schocks bleiben wir bei unserer vorsichtigen Haltung. Die Anleger sollten sich auf eine globale Rezession einstellen. Es ist davon auszugehen, dass Trump ernst macht und nicht alle Länder klein beigeben. Je länger der globale Handel gestört wird, desto mehr Probleme und negative Konsequenzen dürften sichtbar werden. Die Notenbanken dürften es schwer haben, bei diesem Konflikt mit billigem Geld auszuhelfen. Ein neuer Bärenmarkt hat begonnen, der erste Akt liegt hinter uns.

Zunächst dürfte jedoch eine dynamische Bärenmarktrallye anlaufen, die aber nicht über den entstandenen Schaden in der Wirtschaft und an den Kapitalmärkten hinwegtäuschen sollte. Saisonal bietet der April aber oftmals Aktien-Chancen und trifft auf ein negatives Sentimentextrem, das zumindest eine taktische Gelegenheit begründet. Aus diesem Grund haben wir unsere Aktienquoten aus einer defensiven Position heraus auf "neutral" angehoben. Der Zukauf war durchaus stattlich. Wir beabsichtigen in die Rallye hinein erneut ins defensive Lager zurückzukehren.

Bei Bonds halten wir weiter an unserer defensiven Ausrichtung fest. Kurzlaufende Bonds sind immer noch attraktiv, das Abwarten wird angemessen bezahlt. Sollten sich die Rezessionstendenzen festigen, könnte sich nochmals eine Chance am langen Ende ergeben. Aufgrund der schlechten Fiskalsituation dies- und jenseits des Atlantiks besteht jedoch kurzfristig keine Eile.

Bei den Edelmetallen haben wir Ende März am Allzeithoch "Kasse gemacht". Wir haben aufgrund von Warnsignalen die hohen Kurse für Gewinnmitnahmen genutzt und die Quoten auf 10% halbiert. Gold und Silber bleiben zwar langfristig ein wichtiger Diversifikator, müssen aber kurzfristig die spekulative Übertreibung abbauen. Im Währungsbereich meiden wir größere Engagements. Hier ist die Signallage widersprüchlich.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter: