Historische Divergenz

Zu Beginn des Frühjahrs befinden sich die Märkte in Unordnung. Während in Euroland die Hoffnungen auf eine konjunkturelle Wende steigen, weil man sich auf schuldenfinanzierte Ausgabenprogramme eingeschworen hat, verunsichert die US-Administration mit ihrer Zollpolitik "Freund und Feind" gleichermaßen. Eine historische Divergenz, die sich so wohl nicht lange halten dürfte.

Strategische Einschätzung (März 2025)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Am 23. Februar fand die Bundestagswahl statt. Und Friedrich Merz hatte Recht: es gab den 23.2. und es gab den 24.2., den Tag nach der Wahl, der für die Wähler eine Zäsur der besonderen Art hervorbrachte. Denn schon der erste Tweet der CDU am Montag nach der Wahl, "die Ukraine müsse doch den Krieg gewinnen", machte deutlich, dass man in Europa in Sachen Ukraine andere Prioritäten verfolgen würde als es die US-Administration. Und es die Wähler mit Blick auf Ausgabendisziplin und dem Wunsch nach Fokussierung auf die Binnenwirtschaft mit ihrem Wahlergebnis wohl auch zum Ausdruck bringen wollten.

Jedenfalls haben sich die fiskalpolitischen Koordinaten vor allem Deutschlands in den letzten Wochen gewaltig verschoben. Die Vereinbarung zwischen SPD und CDU, die Schuldenbremse für Rüstungsinvestitionen auszusetzen und ein 500 Mrd. "Sondervermögen" für Infrastrukturinvestitionen hat, in Verbindung mit weiteren Maßnahmen und Entscheidungen auf EU-Ebene, einen gewaltigen Eindruck auf die Anleger und deren Erwartungen gemacht. In der jüngsten Konjunkturumfrage von sentix springen die Erwartungswerte deutlich nach oben. Und zwar so deutlich, wie wir es zuletzt in der Coronakrise erlebt haben.

In diesen Daten schwingt sicher eine gehörige Portion Sentiment mit. Nach fast drei Jahren Rezession sehnen sich viele Anleger speziell in Deutschland und Europa nach einem Stimmungsumschwung. Gleichzeitig drückt sich hierin nichtsdestotrotz eine veränderte Konjunktursicht aus, die erheblichen Einfluss auf die Anlegererwartungen und deren Handlungen haben wird bzw. bereits gehabt hat. Für die Aktien - und hier vor allem für binnenorientierte deutsche Aktien - entsteht hier eine Perspektive, die aber von der Politik auch erfüllt werden müssen, was angesichts der aktuellen Mehrheitsverhältnisse im Bundestag und der rechtlichen Anfechtungen aufgrund des doch sehr eigenwilligen Weges, die notwendigen Grundgesetzänderungen zu bewirken, keineswegs sicher ist.

Historisches war aber auch in den US-Daten zu messen, wo wir einen Einbruch der Konjunkturlage und -erwartungen festgestellt haben, der an die Finanzkrise 2008 erinnert. Zwischen Europa und USA herrschen derzeit also nicht nur politische Spannungen vor, sondern eine einzigartige Divergenz im Makrobild ist zu konsternieren. Eine so große Divergenz legt einerseits eine diametrale Kursentwicklung von Aktien und Renten in den jeweiligen Regionen nahe. Für Euroland also pro Aktien und contra Bonds. Und für die USA eine negative Aktienperspektive und Chancen für Bonds aufgrund einer möglichen Rezession.

Die Frage ist jedoch, wie lange eine solche diametrale Entwicklung wirklich Bestand haben kann, angesichts der schieren Größe des US-Finanzmarktes zum Rest der Welt. Diese Frage ist umso mehr zu stellen, also das Konjunkturbild auch der anderen Regionen alles andere als homogen ist. Aus Japan, der Schweiz und Lateinamerika kommen eher Molltöne, während die asiatische Region ex Japan leidlich stabil ist. Und die nur mäßige Verbesserung der Daten in Osteuropa unterstreicht, dass Rüstungsinvestitionen eben nicht Wiederaufbauleistungen sind, von denen die Ukraine in besonderer Weise profitieren würde.

Die Makrolage war damit selten so "gespannt" wie heute. Für unser strategisches Bild nehmen wir zwar die Impulse uneingeschränkt zur Kenntnis, verspüren aber aufgrund der hohen Emotionalität, die sich in den Konjunkturdaten ausdrückt, nicht überhastet auf den einen oder anderen Zug aufspringen. Vielmehr stellt diese Makrolage ein hohes Risiko dar, dem wir in unserem risikobewussten Investitionsansatz eher aus dem Weg gehen.

Dies gilt auch und vor allem für Investments im Anleihenbereich. Schon seit Monaten weisen wir auf die starke Belastung der Bondmärkte aufgrund der fiskalischen Überbeanspruchung hin. Diese war bisher vor allem in den USA stark hervorgetreten. Nun folgt die Eurozone diesem Pfad, was die Anleihenmärkte unmittelbar mit starken Zinsanstiegen quittierte. Auch wenn auch am Bondmarkt gilt, dass die aktuelle Makroindikation Sentiment-technisch überzeichnet ist, so überwiegen für uns weiterhin die Risiken in hohem Maße. Die Zinskurven in Euroland werden zudem steiler, was ebenfalls noch nicht dafür spricht, voreilig bei Bonds seine Chancen zu suchen.

Auch der Währungsmarkt erfährt große Impulse, die vor allem den US-Dollar belasten. Einerseits kommt dies unserem Yen-Position zugute. Andererseits gilt es, unsere strategische Pro Dollar-Haltung gegen Euro in den nächsten 2-3 Wochen im Zuge einer Marktkonsolidierung neu zu bewerten. Für Edelmetalle ergeben sich keine sehr starken Implikationen. Einerseits werden die Notenbankspielräume für weitere Zinssenkungen eher geringer. Andererseits nehmen u.E. die Inflationsgefahren durch die zunehmenden Reibungsverluste in der Weltwirtschaft zu. Auch das fiskalische Argument bleibt den Gold-Bullen erhalten, so dass wir strategisch für Gold konstruktiv bleiben.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

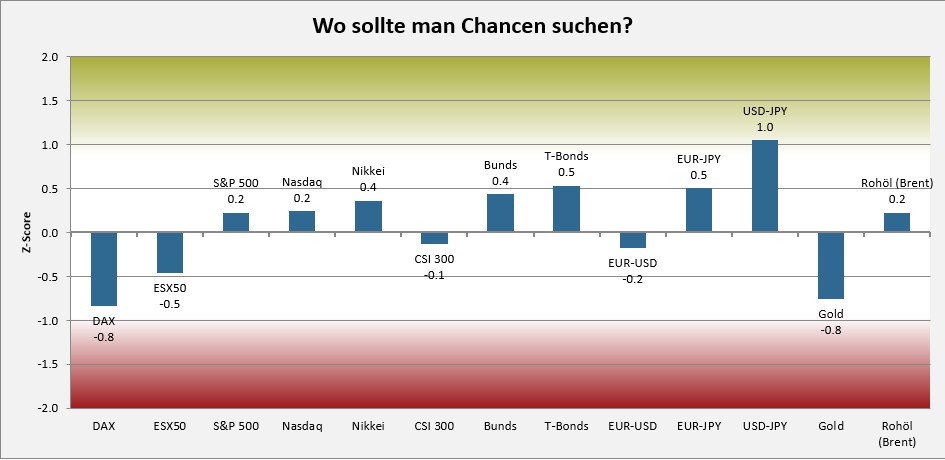

Im sentix Risikoradar (s. nachfolgende Grafik) wird ebenfalls eine Divergenz bei Aktien zwischen Deutschland / Euroland und den US-Börsen deutlich. Während hierzulande die Risiken für eine Abwärtsbewegung aufgrund der stark überkauften Markttechnik beachtlich sind, messen wir bei US-Aktien Chancen, die allerdings vergleichswiese moderat ausfallen. Keineswegs kann man hier schon von einer Ausverkaufslage mit hohem Chancenpotential sprechen.

Auch bei Bonds werden moderate Chancen angezeigt, denen wir aber aufgrund der aktuellen Makrolage so nicht folgen würden, zumal die Positionierung speziell am Euroland-Bondmarkt noch viel zu hoch ist und die jüngsten Verwerfungen wohl vielfach noch nicht zu Portfolioanpassungen geführt haben. Da ist die Ausgangslage für US-Bonds schon besser, so dass wir diesen Markt im relativen Vergleich klar bevorzugen würden.

Nach den starken Kursgewinnen des Yen signalisiert das Risikoradar eine erhöhte Wahrscheinlichkeit für eine Gegenbewegung, während die Positionierung bei Gold noch immer dafür spricht, dass Gold eher konsolidieren sollte, als seinen Anstieg ohne Weiteres fortsetzen zu können.

Chart: sentix Risikoradar

Unter saisonalen Aspekten rückt der März-Future-Verfall bei Aktien und damit die sog. "Iden des März" in den Fokus. Schon oft markierte dieser "große" Verfallstermin eine Zäsur für die Finanzmärkte, allen voran für die Aktien. Korrekturen endeten oftmals dort oder Trends drehten. Meist zu Gunsten der Aktien, denn die Periode bis Mitte Mai gilt als saisonale Stärkephase für Aktien, bedingt durch die europäische Dividendensaison.

Für Bonds verläuft das zweite Quartal dagegen meist "mager" und vor allem die Wochen nach Ostern haben schon oft die Bondanleger ins Schwitzen gebracht. Die saisonale Stärkephase der Edelmetalle läuft ebenfalls im April aus.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

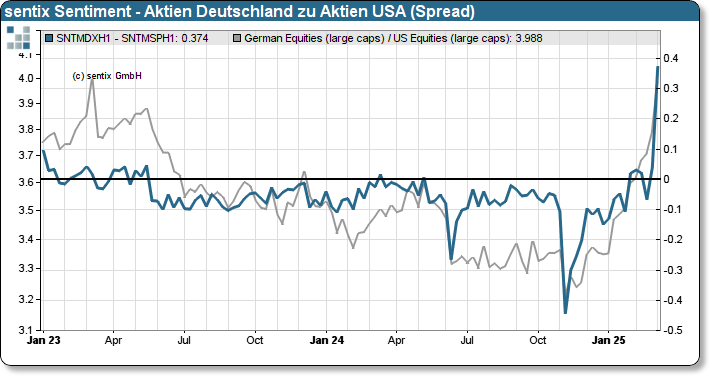

Im taktischen Bereich sticht die diametrale Lage bei Sentiment und strategischem Bias dies- und jenseits des Atlantiks hervor. Die Stimmung für den DAX ist im Verhältnis zur Stimmung für US-Aktien außergewöhnlich groß. Interessant ist, dass wir damit binnen drei Monaten zwei historische Extremwerte in diesem relativen Sentiment messen konnten. Unmittelbar nach der Wahl von Donald Trump waren die Anleger euphorisch für US-Aktien und skeptisch für Deutschland. Dies markierte gleichzeitig das Ende der Outperformance der US-Börse.

Chart: Strategischer Bias US-Technologie-Aktien

Nun liegt das genaue Gegenteil vor: noch nie waren die Anleger so bullisch für unseren Markt im Verhältnis zu den US-Märkten. Dies hat zum einen wieder eine relative Implikation. Die Outperformance des DAX könnte damit vor dem Ende stehen. Gleichzeitig stellt sich aber die Frage, wie es absolut an den Märkten weitergeht. Das Sentiment für US-Aktien weist auf eine taktische Chance bei US-Aktien hin. Gleichzeitig fällt das strategische Grundvertrauen aber weiter, was gegen die Aktien spricht. Im TD-Index wird sichtbar, dass die aktuelle Lage noch keine klassische Kaufindikation ist.

Im Bondbereich bleibt es bei der defensiven Ausrichtung. Das Grundvertrauen fällt weiter, ohne dass wir bereits eine hohe Angst und damit eine taktische Gelegenheit messen könnten. Bei Edelmetallen bleibt dagegen das Grundvertrauen sehr hoch und die Modelle weiter positiv.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Vor dem Hintergrund einer historisch einmaligen Makro- und Sentiment-Divergenz bleiben wir bei unserer vorsichtigen, abwartenden Haltung. Gleichzeitig sind wir aber durch den Makroimpuls sensibilisiert und würden eine deutliches Sentimentsignal, welches idealerweise rund um den März-Future-Verfall entsteht, nutzen wollen. Saisonal bietet der April oftmals Aktien-Chancen, so dass ein negatives Sentimentextrem, welches in den nächsten 2-3 Wochen möglich erscheint, eine Gelegenheit darstellen könnte.

Von einer solchen Gelegenheit sind wir Bonds zumindest in Euroland eher weit entfernt. Wenn Bonds, dann richtet sich unser Blick zum einen auf kürzere Laufzeiten und zum anderen eher auf die USA, wo eine Rezession die FED zum Umdenken bringen und damit Chancen für Bonds eröffnen könnte. Allerdings schwebt generell die schlechte Fiskalsituation dies- und jenseits des Atlantiks wie ein Damoklesschwert über den Anleihemärkten.

Dies ist auch der Grund, warum wir bei Edelmetallen weiter "dabei" bleiben. Im Währungsbereich setzen wir nach wie vor auf den Yen und sind beim US-Dollar aufgrund der aktuellen Risikolage neutral aufgestellt.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter: