Hoffe auf das Beste, doch bereite dich vor

Die Kapitalmärkte sind an einer Wegscheide angekommen, die den Anlegern Kopfzerbrechen bereitet. Während die Makrodaten sich weiter trübe gestalten, hoffen die Anleger auf Unterstützung durch sinkende Notenbankzinsen. Gleichzeitig wackeln die Aktienmärkte und treiben das Angstlevel nach oben. Wie stellen wir uns in diesem Umfeld in unseren Portfolien auf?

Strategische Einschätzung (September 2024)

In die Strategie fließen mittelfristige Indikatoren ein, deren Veränderungen einen Prognosezeitraum von 6-9 Monaten abdecken. Wir betrachten hierbei die Ebenen Makro (Konjunktur), Risikoradar, Saisonalität sowie Marktbreite / technische Faktoren.

Makro: Das Deutschland-Chaos führt im September zu einer weiteren Verschlechterung der Konjunkturindikatoren. Lage- und Erwartungen für die größte Volkswirtschaft in der EU sind verheerend schwach. Hoffnung macht da nur, dass die "Tage der Ampel" wohl endgültig gezählt sind und schon Ende des Monats der Weg für Neuwahlen freigemacht werden könnte. Auch die Eurozone als Ganzes leider unter der wirtschaftspolitischen Geisterfahrt Deutschlands. Für die Aktien sind das keine guten Vorzeichen, denn Lagewerte auf Rezessionsniveau rechtfertigen kaum Kurse nahe von Allzeithochs.

Die US-Wirtschaft präsentiert sich da deutlich robuster, verliert aber ebenfalls an Dynamik. Dies alles ruft die Notenbanken auf den Plan. Die Anleger erwarten kräftige Zinssenkungen. Im sentix Themenbarometer messen wir nahezu die höchsten Werte in diesem Teilindex. Ob sich so kräftige Zinssenkungserwartungen jedoch materialisieren, bleibt abzuwarten. Zwar hat sich die Inflationsentwicklung deutlich entspannt, von einer Entwarnung kann jedoch nicht gesprochen werden. Ein wichtiger FED-Indikator in dieser Hinsicht lässt noch immer mit mehr als 90%-iger Wahrscheinlichkeit eine Inflation >2% erwarten. In einem solchen Umfeld hat die FED früher nicht die Leitzinsen gesenkt.

Wenn die Anleger also deutliche Zinssenkungen erwarten, muss man ein gewisses Enttäuschungspotential mit einkalkulieren.

Für die Bondmärkte ist das aktuelle Umfeld jedoch insgesamt als vorteilhaft anzusehen. Mit Ausnahme der Fiskalpolitik deuten alle anderen Themenbereiche auf sinkende Zinsen hin. Bisher investieren die Anleger aber noch relativ zögerlich am langen Laufzeitenende. Das kurze Laufzeitenende ist einfach zu attraktiv - und dürfte in den USA wohl auch notwendigerweise attraktiv gehalten werden, da für uns klar erkennbar ist, dass nur so die enorme US-Staatsverschuldung finanziert werden kann. Der Markt akzeptiert bevorzugt kurze Laufzeiten.

Und damit sind wir bei den Edelmetallen, allen voran das Gold, welches einerseits durch die ungebremste Staatsverschuldung (nicht nur in den USA!) angetrieben wird. Auch die im Vergleich zur Inflation eher lasche Notenbankpolitik stellt unseres Erachtens weiter einen unterstützenden Faktor dar. Makroseitig bleibt es also dabei, eher die defensiven Anlageklassen als die Aktien zu bevorzugen.

Einen vollständigen Report zum sentix Konjunkturindex können Sie hier abrufen

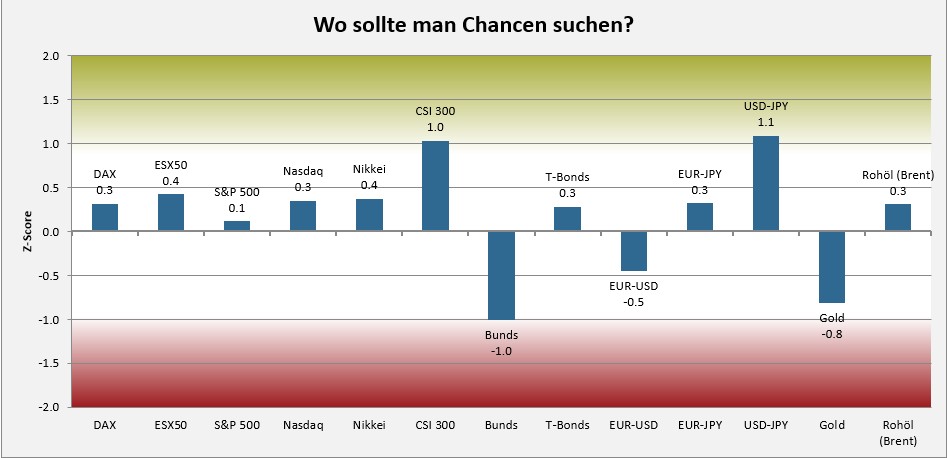

Im sentix Risikoradar (s. nachfolgende Grafik) ergeben sich einige Verschiebungen. Zwar werden bei Aktien unverändert Chancen angezeigt, gegenüber den Werten Anfang August sind diese jedoch etwas geringer. Die aktuelle markttechnische Situation ist nicht so deutlich überverkauft, wie es damals an gleicher Stelle war. Dies gilt nicht für China-Aktien, die aufgrund der anhaltenden Preisschwäche ein größeres technisches Erholungspotential aufweisen.

Die Bondmarkt-Scores sind aktuell deutlich aufgrund der Anlegerpositionierungen verzerrt. Und zwar für Euroland und die USA gleichermaßen aufgrund der hohen Attraktivität der geldmarkt-nahen Investments. Denn die Euroland-Positionierung wird als sehr hoch ausgewiesen, die sentix Laufzeitenstrukturdaten untermauern jedoch, dass es vor allem die kurzen Laufzeiten sind, die das Investmentinteresse auf sich ziehen. In den USA wird eine rekordhohe Short-Position der Anleger ausgewiesen. Hier ist es so, dass die enormen Refinanzierungen und Neuemissionen nur dadurch am Markt zu platzieren sind, in dem die Anleger die Positionen übernehmen und sofort über Futures absichern. Hieraus erwächst zum einen eine positionierungsbedingte Chance. Zum anderen ist es aber auch die Dokumentation einen kritischen strategischen Marktumfeldes. Denn der Spielraum der FED für Zinssenkungen könnte dadurch entweder eingeengt sein - oder der US-Dollar anfällig für Korrekturen, sollte das Zinsniveau so niedrig werden, dass die Anleger auch nicht mehr als "synthetische Geldmarktpapiere" vom Markt akzeptiert werden.

Einen deutlichen Chancen-Ausschlag messen wir im Risikoradar bei USD-JPY. Dieser speist sich vor allem aus dem sehr gedehnten "Gummiband" auf der Unterseite und einer inzwischen deutlichen Yen-Long-Positionierung. Anleger sollten mit technisch bedingten Zwischenerholungen im USD/Yen-Wechselkurs rechnen. Auch das Gold könnte sich kurzfristig anfällig für eine Zwischenkorrektur erweisen.

Chart: sentix Risikoradar

Unter saisonalen Aspekten bleibt es bei Aktien eher kritisch, denn der September gilt als der Monat mit der schwächsten durchschnittlichen Wertentwicklung. Während der August vor allem für Volatilität (und meist einem negativen Stimmungsextrem) bekannt ist, steht der September eher für ernsthafte und auch schmerzhafte Kursverluste. Die Bondmärkte sind in der Phase der Aktienunsicherheit, wie die Edelmetalle, jedoch ein attraktives Alternativinvestment unter saisonalen Gesichtspunkten.

Taktische Signale

Über das Sentiment und den Strategischen Bias erhalten wir kurzfristige Signale für die Märkte. Diese decken einen Prognosezeitraum von 6-12 Wochen ab und werden modell-orientiert bewertet.

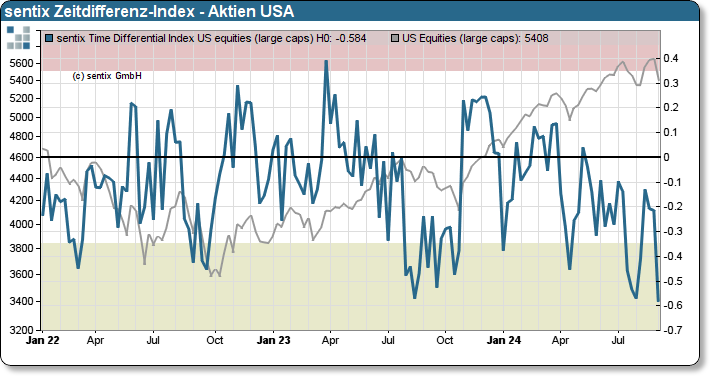

Die erneute Aktienmarktschwäche zum Monatswechsel hat zu einem deutlichen Angstreflex bei den Anlegern geführt. Im Ausmaß überrascht diese Stimmungsentwicklung. Gleichzeitig messen wir sogar einen leichten Anstieg im strategischen Grundvertrauen der Anleger. Selbst unter Berücksichtigung, dass ein steigender Bias in dieser Periode des Jahres nicht ungewöhnlich ist, ist dies ebenfalls eine Überraschung. Denn für gewöhnlich orientiert sich das Grundvertrauen der Anleger wesentlich am konjunkturellen Umfeld.

Aktuell scheint für die Anleger die Aussicht auf sinkende Zinsen für die strategische Einschätzung jedoch von größerem Gewicht. Dies könnte sich als problematisch erweisen, sollten sich die Zinssenkungserwartungen nicht in ausreichendem Maße erfüllen. Diese Gefahr besteht unserer Ansicht nach.

Chart: sentix Zeitidfferenz-Index US-Aktien

Statistisch ist aber eine solche Datenlage, vor allem mit Blick auf einen Anlagehorizont von mehr als 4 Wochen, als aussichtsreich einzustufen. Unsere sentix-Modelle geben damit eine statistisch positive Indikation bei einem Anlagehorizont von mehr als 4 Wochen. Anleger dürfen also durchaus mit Blick auf den Herbst auf das Beste hoffen.

Im Bondbereich und im Edelmetallbereich bleibt es noch bei der Unterstützung durch ein stabiles strategisches Grundvertrauen, wenngleich die neuesten Daten ein leichtes Abbröckeln spiegeln. Ein Trend sollte sich hieraus nicht entwickeln, sonst würden unsere taktischen Modelle hier zügig an die Seitenlinie treten.

Zusammenfassung

Die strategischen und taktischen Signale werden additiv berücksichtigt und ergeben die finale Positionierung, welche sich in den sentix-Fonds wiederfinden.

Die taktischen Signale sind aufgrund der aktuell sehr schwachen Aktienmarktstimmung und dem gleichzeitigen Anstieg im strategischen Grundvertrauen sehr hoffnungsvoll. Anleger können, mit Blick auf den Herbst, also durchaus Kursanstiege erhoffen. Wir würden aber dennoch die schwachen Makrodaten nicht außer Acht lassen. Auch erachten wir die Zinssenkungshoffnungen, speziell in den USA, für etwas überzogen. Auf diesen ruht aber das stabile strategische Grundvertrauen.

Unter Risikomanagement-Gesichtspunkten sollte man also auch mit einer unvorteilhaften Entwicklung rechnen. Eine asymmetrische Portfolio-Ausrichtung bleibt daher für uns aktuell erste Wahl. Zudem halten wir den defensiven Anlageklassen die Treue. Die Aktienquote wird von uns perspektivisch über die nächsten vier bis sechs Wochen aber Stand heute tendenziell erhöht werden.

Wenn Sie wöchentlich die neuesten sentix-Research-Erkenntnisse und wie wir diese in den sentix Fonds umsetzen, verfolgen möchten, abonnieren Sie bitte unseren sentix-Kanal auf Youtube.

Wie sich unsere Fonds in diesem Umfeld positionieren und wie die Entwicklung im abgelaufenen Monat war, erfahren Sie je nach Fonds hier:

Online Meetings

sentix veranstaltet in regelmäßigen Abständen Online Meetings. Die nächsten Termine werden hier veröffentlicht.

Newsletter

Registrieren Sie sich hier für einen unserer Newsletter: